MULTI-Aktienstrategie SR2/3 BIG PLAYER USA

In diesem System wird eine Multi-Strategie umgesetzt.

Es kommen klassische Systeme zum Einsatz, die entweder auf dem bekannten Momentum-Effekt von Aktien basieren oder auch ihren Ursprung in statistischen Auswertungen haben.

Markttiming wird in einigen Strategien über die bewährten, von mir entwickelten Indikatoren SR1(entwickelt in 2010-2012), SR2(entwickelt in 2010-2012), und SR3(entwickelt in 2020) abgebildet.

Die meisten Strategieansätze sind bekannt und haben in der Vergangenheit bewiesen, dass sie funktionieren. Die Art der Umsetzung wurde mit dem Einbringen langjähriger Erfahrung verändert/angepasst.

Die Aktienauswahl ist teilweise systembedingt (hohes Momentum) überwiegend aber disketionär ausgewählt und beinhaltet Unternehmen (aus dem SP500). Die Aktienauswahl berücksichtigt überwiegend sehr große Unternehmen mit einem Geschäftsmodell, von dem auch längerfristig Wachstum erwartet werden kann und die einen bedeutenden Marktanteil besitzen.

Die Aufteilung soll verschiedene Branchen umfassen, aber tendenziell technologielastig sein. Die Aktienauswahl wird sich auf wenige Aktien konzentrieren (ca.10-15). Bei den ETF´s werden es 4 sein. SP500 Russel2000, Gold und Oil.

Diversifikation und Risikominimierung sind wichtige Kriterien für dieses System. Vor allem in großen Krisen, soll deutlich weniger Kapital in Aktien investiert werden.

Es kann ein 2-fach gehebelter SP500 zum Einsatz kommen mit einer maximalen Haltedauer von 1-15 Handelstagen. In dieser Zeit ist der max. Hebel auf das gesamte Depot auf 1,2 angesetzt. Begrenzt auf einen kurzen Zeitraum von 2 Tagen kann das Depot auf den Faktor 1,4 angehoben werden. Somit ist das System nur in seltenen Fällen und dann nur moderat gehebelt. Ein Margin-Konto ist nicht erforderlich.

Risikominimierung durch Diversifikation:

Risikominimierung durch 10 unterschiedliche Strategien, die sich das Kapital teilen.

Momentum-Strategien, Cyclische Strategien, rein statistische Strategien.

Risikominimierung durch Aufteilung auf 10-15 große Firmen und 4 liquide ETF´s auf:

SP500, Russel2000, Gold, Oil

Risikominimierung über das Moneymanagement:

Über das Moneymanagement wird den einzelnen Aktien ein maximales Positionsrisiko von ca. 1% zugewiesen und bei Indices max. ca. 2%. Berechnet wird dies in Bezug auf die Positionsgröße und den Stopabstand. In volatilen Zeiten können die ausgestoppten Trades 2% des Depotwertes übersteigen.

Nur wenn alle Strategien Einstiegssignale erhalten, ist das System zu 100% investiert. Das System ist durchschnittlich nur zu ca. 75& investiert und kann hierduch die allgemeinen Marktrisiken in Phasen mit weniger Kapitaleinsatz reduzieren.

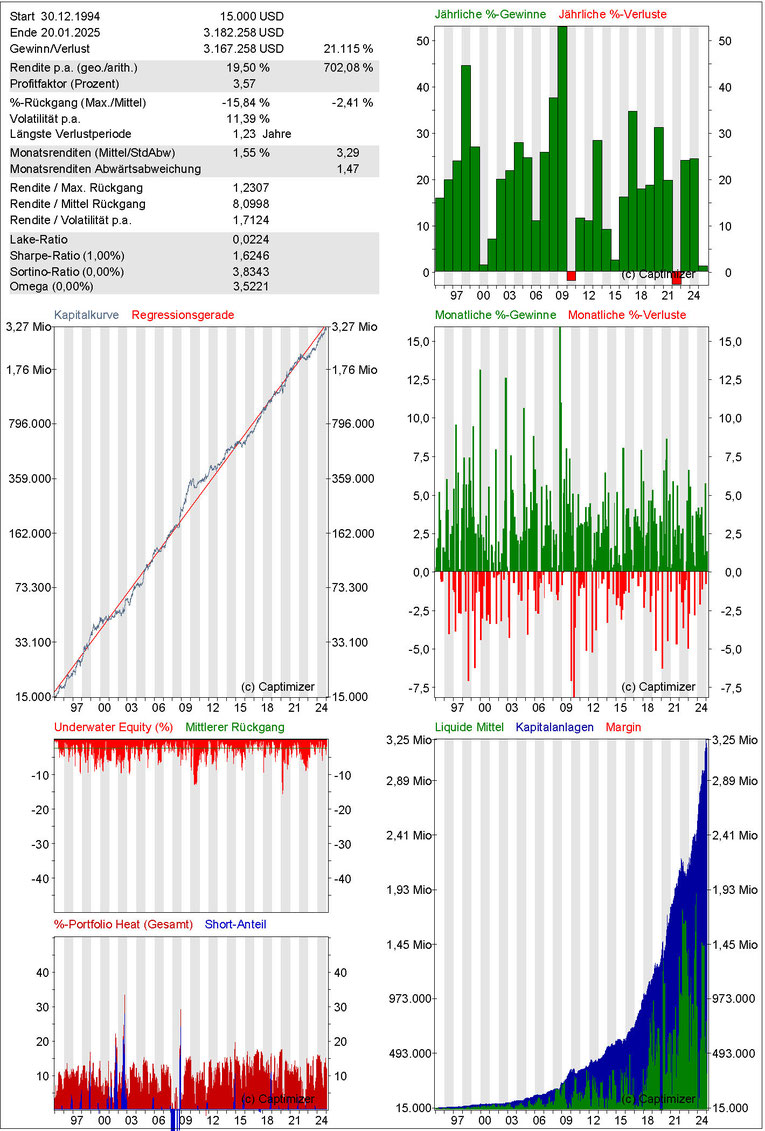

In 2010 habe ich angefangen Aktienstrategien zu entwickeln. Seit 2013 sind diese auf dieser Homepage in ihrer Entwicklung abgebildet.

Die Strategie wird von mir seit Januar 2023 gehandelt siehe SR2/3 BIG PLAYER (bisher mit 11% deutschen Aktien und teilweise mit einem DAX ETF, in diser Strategie werden ausschließlich US-Aktien und US_ETF´s gehandelt). Es wurde ein Backtest über die letzten 30 Jahre erstellt. Es gab keine mathematische Optimierung von Variablen bezüglich der Systemparameter, um ein Curfefitting zu vermeiden.

Trozdem sind Backtest keine Garantie für zukünftige Ergebnisse, bieten aber gute Anhaltspunkte wie sich das System in den unterschiedlichsten Börsenphasen verhalten hat. Es wird darauf geachtet, mit möglichst Survivor Bias freien Daten die Backtests im Bereich der systematischen Aktienauswahl zu berechnen. Bei einem diskretionären Ansatz bezüglich der Aktienauswahl ist der Backtest eher für die jüngere Vergangenheit (z.B. 3-5 Jahre) aussagekräftig.

Berechnung der Strategie über 30 Jahre:

Die hier abgebildeten Aktienstrategien haben von den starken Schwankungen (Dotcom-Blase, Finanzkrise, stark profitiert). Die Erwartungshaltung sollte für die Zukunft reduziert werden. Ergebnisse aus Backtest sind keine Garantie für die Zukunft. Ziel soll sein den Drawdown in seiner Häufigkeit zu reduzieren.